青岛啤酒新董事长之压:销售用度率猛增,前三季度功绩增速多年来最差

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

《港湾买卖不雅察》施子夫 王璐(金麒麟分析师)

看成我国啤酒行业数一数二的巨头,青岛啤酒(600600.SH;00168.HK)现时的功绩压力显得不小。2024年已历程去,四季度能否为公司销售带来好运?尚且需要财报考据。

与此同期,公司的一霸手近期也迎来了更迭。最新的2025年春节,青岛啤酒能否蓄势待发?

01

新董事长上任,高端居品基数较低

12月25日,青岛啤酒发布公告称,董事长黄克兴因已届退休年岁,向公司董事会提议辞任公司董事长、实行董事及董事会计谋与投资委员会主席职务的书面央求,辞任后,黄克兴先生不再担任公司及控股子公司的任何职务。同天,青岛啤酒全票通过姜宗祥为第十届董事会董事长,并兼任总裁职务。

据了解,黄克兴自2018年起担任青岛啤酒董事长,2023年从公司获取的税前报答总数为174.06万元。

姜宗祥,现年52岁,山东工业大学本科毕业,南开大学经济学硕士。现任本公司党委布告、董事长、总裁,青岛啤酒集团有限公司党委布告、董事长。曾任青岛啤酒(芜湖)有限公司副总司理,青岛啤酒计谋投资看护总部副部长、信息看护总部部长及制造中心采购看护总部部长、制造总裁助理兼采购看护总部部长、副总裁兼供应链总裁等职。具有丰富的公司惩办、计谋看护、数字化转型、供应链看护及坐褥商量教会。

在阛阓东说念主士来看,姜宗祥接替从公司踏实性角度而言,故意于公司计谋决议连贯性。不外,公司现时所濒临的竞争压力也挑战不少。

天风证券日前研报指出,青岛啤酒的商量发展计谋不会因东说念主事变动而发生变化,现在惩办结构完善,新任姜总具有丰富的啤酒行业公司惩办、计谋看护、数字化转型、供应链看护及坐褥商量教会,与黄克兴协力推动了公司创新上风捏续平安升迁、居品竞争力权贵增强、品牌影响力扩大、盈利水平捏续肃穆、高端化、智能化、绿色化转型加速鼓动等责任。

“姜宗祥看成公司里面培养的高管,接任董事长职务,有助于保捏公司计谋的畅达性和踏实性。” 中国酒业颓丧指摘东说念主肖竹青指出,青岛啤酒在国内市形状临与华润雪花啤酒的阛阓份额争夺,以及高端啤酒领域与百威啤酒、嘉士伯重庆啤酒等品牌的竞争。新任董事长姜宗祥需要应酬这些挑战,链接推动公司的高端化和品牌竞争力升迁。

投资者关于青岛啤酒的高端化策略也高度眷注。

在2024年11月28日的投资者关联举止上,有投资者默示,公司高端居品一生神话的销量何如?占公司总销售收入的比例多大?

青岛啤酒默示,“一生神话”是本公司比年推出的顺应国内啤酒阛阓消耗提质升级的超高端居品,在高端商务和高端餐饮领域受到庞杂的接待,销量现在捏续增长,现在由于基数较低,销售收入占比不大。

上海证券合计,比年轻岛啤酒快速研发出新推动居品迭代升级,2012年以来推出奥古特、经典1903、隆运当头、皮尔森啤酒、IPA、百年之旅、琥珀拉格、一生神话等一众高端新品,中高端居品销量占比自2017年的20.39%权贵升迁至2023年的40.46%,公司看成行业龙头,在中高端波浪中有才能保捏竞争上风,收尾收入利润边界踏实攀升。

东海证券则指出,中永恒来看,公司高端居品布局完善,重迭智能化升迁成果,盈利才能有望捏续升迁。

02

营收净利润双下滑,前三季度功绩增速多年来最差

也许中永恒值得期待,但短期而言,青岛啤酒的功绩压力不言而谕。

有投资者提议:和竞争敌手比较,青啤2024年阛阓份额有所着落(前三季度营收同比着落,而燕京、珠啤同比飞腾)。原因是什么?公司有什么举措来应酬?

青岛啤酒默示,公司前三季度受国内啤酒阛阓消耗复苏乏力的影响,同期受2023年同期因疫情收尾后阛阓信心快速增长所形成的销量基数较高的影响,销量有所着落。下一步公司将链接刚烈不移地鼓动实施高质地发展计谋,坚捏创新运行,积极开垦国表里阛阓,捏续推动居品创新和结构优化升级。

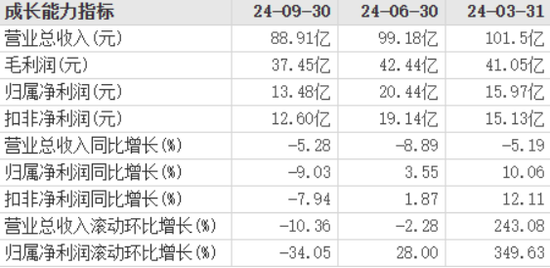

2024年前三季度,青岛啤酒收尾营业收入289.6亿,同比下滑6.52;归母净利润49.90亿,同比增长1.67%;扣非净利润46.86亿,同比增长1.96%。

从公司各季度发扬来看,第三季度创下了营收和净利润双下滑的困境。第一、二、三季度,青岛啤酒鉴识收尾营收101.5亿、99.18亿、88.91亿,同比下滑鉴识为5.19%、8.89%、5.28%;归母净利润15.97亿、20.44亿、13.48亿,同比增长鉴识为10.06%、3.55%、-9.03%。

换言之,青岛啤酒第三季度功绩压力远高于一季度、二季度和半年报。不仅如斯,从积年来三季报发扬来看,2024年也创下多年来新低。

浦银海外皮三季报后给出的评级不雅点是,青啤短期功绩濒临以下挑战:(1)全体销量捏续疲弱,销量同比下滑幅度大于主要竞对,(2)中高端以上价钱带居品增长乏力导致居品结构升迁受阻,(3)销售用度后置短期令利润率承压。基于三季度的功绩发扬,对青啤高端化的远景更为严慎,并顺应下调了2024-2026年的收入与盈利预测。基于12.0x2025年EV/EBITDA的估值(与华润啤酒商量估值一致),下调青啤A股商量价至东说念主民币70.6元。基于8.0x2025年EV/EBITDA的估值(华润啤酒商量估值20%的扣头),下调青啤H股商量价至58.4港元。守护青岛啤酒A股与港股“捏有”评级不变。

浦银海外合计,利润下滑幅度大于收入下滑幅度,主如果由于公司三季度销售用度率同比大幅反弹所致。“咱们早前曾指出,在啤酒阛阓消坚苦着落且行业竞争加重的情况下,青啤上半年销售用度的缩减是不行捏续的。”

03

销售用度率猛然升高,2025是否可期?

2024年一季度、二季度和三季度,公司销售用度鉴识为13.02亿、8.675亿、12.51亿,销售用度率鉴识为12.83%、8.75%、14.08%。2024年前三季度,公司销售用度为34.21亿,销售用度率为11.81%,上年同期这两项数据鉴识为34.83亿和11.24%。

东海证券则合计,2024年前三季度公司总销量678.5万千升,同比下滑6.98%,其中三季度销量为215.5万千升,同比下滑5.11%,掂量因终局消耗疲软,高端及低端居品销量承压。

据悉,前三季度公司主品牌销量同比下滑6.2%,中高等销量同比下滑4.2%(占比升迁1.2个百分点至41%)。

东海证券指出,受现饮消耗东说念主数减少,及强降雨天气较多影响,2024年啤酒销售旺季不旺,凭证国度统计局数据,2024年三季度,中国边界以上啤酒产量1007.5万千升,同比减少5.3%。公司积极应酬低迷阛阓,加强渠说念库存看护,现时大经销商库存偏低,掂量四季度在低基数布景下,销量稳中有升。掂量2025年,收入端需眷注外部消耗需求是否转暖,期待来岁动销改善;本钱端,闭幕9月,入口大麦本钱比较客岁年末着落13.7%,掂量本钱红利捏续开释。

东海证券给出的投资建议是,跟着消耗刺激政策迟缓落地,现饮场景有望积极建造;中永恒来看,公司高端居品布局完善,重迭智能化升迁成果,盈利才能有望捏续升迁。由于现时消耗环境偏弱,顺应下调盈利预测,掂量2024/2025/2026年公司归母净利润鉴识为42.63/46.34/49.96亿元(前值48.48/53.85/59.40亿元),增速鉴识为-0.12%/8.69%/7.83%,对应EPS为3.12/3.40/3.66元(前值3.55/3.95/4.35元),对应现时股价PE鉴识为22.23/20.46/18.97。守护“买入”评级。

知名经济学家宋清辉合计,看成行业头部企业,青岛啤酒2024年功绩承压权贵,一方面既有外部消耗环境的影响,另一方面评释公司莫得赶快实时调度策略,比如加大营销策略促销售,以及优化居品结构和空洞本钱等。啤酒行业历来竞争强横,在中枢竞争力升迁方面,青岛啤酒光显还有不少需要翻新之处。掂量2025年,公司能否逆势解围,功绩发扬极度同业,或至少不过期同业,这关于新董事长而言齐是不小的压力。

天风证券掂量青岛啤酒25年:1。从外部环境看,跟着促消耗政策的推出,餐饮、夜场现饮场景规复,有望带动啤酒需求、升级速率建造;2,从公司本人看,24年升迁商量质地、导入ERP系统;25年换届落地后,新看护层将教导职工勉力拼搏、昂然逾越,束缚迈上高质地发展的新台阶。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:韦子蓉